Wenn Unternehmen Dritte beauftragen, um überfällige Rechnungen für sie einzuziehen, dann spricht man von Inkasso. Erfahren Sie jetzt, welche Inkassokosten Sie bezahlen müssen und welche nicht und wie Sie unseriöse Inkassounternehmen erkennen.

Foto:

stadtratte / stock.adobe.com

Das Wichtigste in Kürze:

- Auch wenn die Forderung berechtigt ist, sollten Sie die Kosten prüfen, bevor Sie zahlen. Nicht immer ist die Höhe der Inkassokosten angemessen.

- Häufig drohen die Unternehmen mit Kosten für Gerichtsverfahren, mit Lohn- und Gehaltspfändung oder Zwangsvollstreckung. Lassen Sie sich davon nicht unter Druck setzen.

- Wenn Sie unsicher sind, welche Inkasso-Kosten angemessen sind, können Sie sich bei Ihrer Verbraucherzentrale beraten lassen. Ob Sie überhaupt zahlen müssen, zeigt Ihnen unser kostenloser Inkasso-Check.

On

- Was dürfen Inkassounternehmen?

Ein Inkassounternehmen darf Forderungen eintreiben, auf die ein Unternehmen Anspruch hat. Das bedeutet: Wenn Sie zum Beispiel im Internet etwas gekauft haben und Ihre Rechnungen nicht begleichen, bekommen Sie früher oder später Post von einem Inkassounternehmen oder einem Rechtsanwalt.

Für ein Inkassoverfahren müssen zwei wichtige Voraussetzungen erfüllt sein:

- Sie haben tatsächlich einen Vertrag geschlossen und schulden einem Unternehmen Geld. Rechtsanwälte nennen das eine berechtigte Hauptforderung.

- Sie sind mit der Zahlung in Verzug.

Nur wenn diese beiden Voraussetzungen erfüllt sind, darf ein Inkassounternehmen aktiv werden.Gut zu wissen: Inkassounternehmen handeln entweder in Vollmacht für ein Unternehmen oder aber sie kaufen Forderungen auf.

- Was bin ich im Zahlungsverzug?

Im Zahlungsverzug sind Sie, wenn Sie

- nach einer Rechnung eine Mahnung erhalten haben, die Sie nicht beachtet haben.

- eine Rechnung mit Mahnhinweis erhalten haben.

- bei Vertragsabschluss vereinbart haben, innerhalb einer bestimmten Anzahl von Tagen oder zu einem bestimmten Termin den Betrag zu zahlen und Sie die Rechnung nicht fristgerecht begleichen. Ihr Vertragspartner muss Ihnen in so einem Fall keine Rechnung ausstellen und auch keine Mahnung schicken.

Eine Rechnung mit Mahnhinweis enthält einen Absatz, der so oder inhaltlich gleich aussieht:

„Der Rechnungsbetrag ist mit Zugang dieser Rechnung fällig. Wir weisen gemäß § 286 Abs.3 BGB darauf hin, dass Sie auch ohne Mahnung automatisch in Verzug geraten, wenn Sie den oben genannten Rechnungsbetrag nicht innerhalb von 30 Tagen nach Fälligkeit der Forderung und Zugang dieser Rechnung auf unserem unten genannten Konto eingehen lassen.“

Wenn Sie die Rechnung nach 30 Tagen nicht bezahlen, muss das Unternehmen keine weitere Mahnung schicken. Sie sind dann automatisch im Zahlungsverzug.- Welche Kosten darf das Inkassounternehmen verlangen?

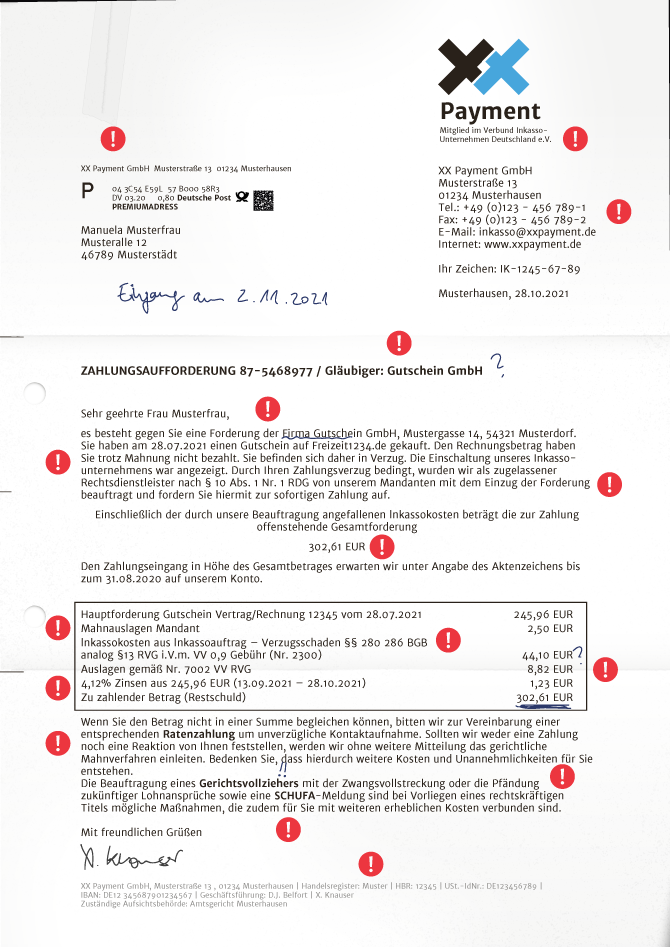

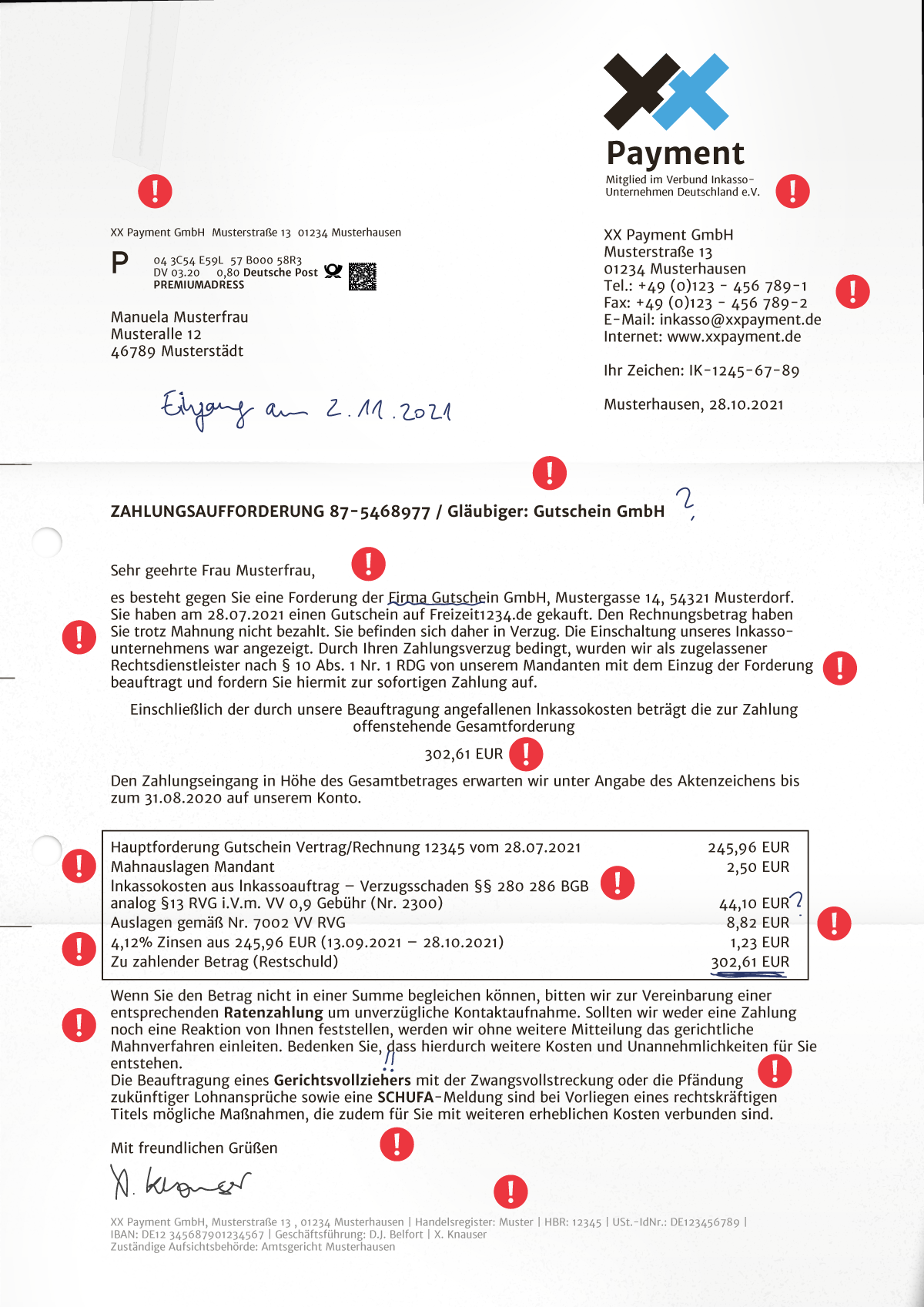

Inkassokosten basieren auf den Preisen und Konditionen, die die Inkassounternehmen mit ihren Auftraggebern vereinbart haben. Die Höhe dieser Kosten hängt von den Umständen des Einzelfalles ab. Um Preistreiberei zu verhindern, sind die Inkassokosten für die Inkassodienstleister gesetzlich "gedeckelt". Das bedeutet, dass die Inkassokosten zumindest nicht höher sein dürfen als der Betrag den ein Rechtsanwalt einmalig berechnen dürfte, wenn er mit dem Fall beauftragt worden wäre.

Mit dem Inkasso-Check der Verbraucherzentrale können Sie die Kosten prüfen.

- Woran erkenne ich, ob es bei den Inkassokosten mit rechten Dingen zugeht?

Rechnungen von Inkassobüros sollten Sie stets sorgfältig prüfen. Hinterfragen Sie dabei jede Position – die Rechnungen sind oft überhöht.

- Wenn Ihnen das Inkassounternehmen zum Beispiel Kontoführungskosten in Rechnung stellt, müssen Sie sie nicht bezahlen. Die Kontrolle der Forderung und der Eingang der Zahlung gehören zur allgemeinen Geschäftstätigkeit des Inkassounternehmens und sind schon über die Inkassogebühr gedeckt.

- Macht das Inkassounternehmen Zinsforderungen geltend, muss es detaillierte Angaben zur Berechnung der Zinsen machen. Das heißt, es muss den Zinssatz und den Zeitraum, für den die Zinsen geltend gemacht werden, angeben. Zinsforderungen sind in Höhe von fünf Prozentpunkten über dem Basiszins zulässig.

- Kosten von ca. 15 Euro für die Ermittlung einer Adresse oder für Nachfragen beim Einwohnermeldeamt sind gerechtfertigt, wenn Sie umgezogen sind und das ihrem ursprünglichen Vertragspartner nicht mitgeteilt haben. Da die Kosten bei den Einwohnermeldeämtern stark voneinander abweichen, können Sie auch den Nachweis für die tatsächlich angefallenen Kosten vom Inkassounternehmen einfordern.

Gut zu wissen: Hat das Inkassounternehmen die Forderung gekauft, darf es keine Inkassokosten verlangen. Es betreibt das Inkasso in eigener Sache.- Muss ich bei Inkasso immer bezahlen?

Nein! Sie müssen den Aufforderungen eines Inkassounternehmens nur dann nachkommen, wenn Sie einem Unternehmen tatsächlich Geld schulden und mit der Zahlung in Verzug sind. Und auch dann müssen Sie nicht für überhöht kalkulierte Inkassokosten aufkommen.

Sie müssen gar nicht zahlen, wenn Sie sich sicher sind, keinen Vertrag mit dem Unternehmen abgeschlossen zu haben, für das die konkrete Forderung einkassiert werden soll. In diesem Fall sollten Sie den Forderungen schriftlich widersprechen und Ihren Brief per Einwurfeinschreiben versenden.

Leider sind in der Branche unseriöse Methoden weit verbreitet. Viele Inkassofirmen wollen mit dubiosen Dienstleistungen Kasse machen. Sie drohen mit Mahnbescheiden oder Zwangsvollstreckung bis hin zum Gerichtsvollzieher oder zur "Kontosperre", um ihren Forderungen Nachdruck zu verleihen.

Tipp: Wenn Sie von einem Inkassounternehmen eine Zahlungsaufforderung erhalten, verlangen Sie das Original der Vollmacht oder Abtretungsurkunde des Inkassounternehmens.- Woran erkenne ich ein seriöses Inkassounternehmen?

Unseriös sind in jedem Fall Unternehmen, die nicht registriert sind. Jedes Inkassobüro muss registriert sein. Ob ein Inkassobüro registriert ist, können Sie im Rechtsdienstleistungsregister kostenfrei nachprüfen. Ein nicht registriertes Inkassounternehmen können Sie bei der zuständigen Aufsichtsbehörde anzeigen.

Bitte bedenken Sie: Auch registrierte Inkassobüros können unlautere Methoden anwenden.

Gut zu wissen: Auch Rechtsanwälte dürfen Inkassoverfahren durchführen. Diese müssen jedoch anderes als Inkassobüros nicht im Rechtsdienstleistungsregister eingetragen sein, sondern bei der zuständigen Rechtsanwaltskammer registriert sein.

Seriöse Inkassounternehmen kommunizieren transparent und gehen auf Ihre Einwände ein. Bereits aus dem ersten Schreiben des Inkassounternehmens muss hervorgehen, für wen die Bezahlung der Forderung beigetrieben wird. Darüber hinaus müssen sowohl der Vertragsgegenstand als auch das Datum des Vertragsschlusses konkret benannt werden. Auf Ihre Anfrage hin muss das Inkassounternehmen ergänzende Angaben machen, zum Beispiel:

- die Anschrift des Auftraggebers (die sogenannte "ladungsfähige" Anschrift – Postfach reicht nicht),

- Name oder Firma des (ursprünglichen) Gläubigers und

- besonders wichtig: bei Verträgen die wesentlichen Umstände des Vertragsschlusses (zum Beispiel per Telefon oder persönlich im Ladenlokal).

Die Forderung muss für Sie nachvollziehbar sein. Ein seriöses Inkassobüro setzt Ihnen eine angemessene Frist zum Ausgleich der Forderung.

- Bekomme ich bei Inkasso einen Schufa-Eintrag?

Ein Eintrag bei der Schufa oder einer anderen Auskunftei ist nur zulässig, wenn es sich um eine berechtigte Forderung handelt und Sie die Rechnung des Inkassobüros trotz mindestens zweifacher Mahnung nicht bezahlen.

Wenn Sie gegen die Forderung schriftlich Widerspruch eingelegt haben, dürfen keine Daten übermittelt werden. Auch einschüchternde Drohungen mit einem Eintrag bei der Schufa sind nicht zulässig. Darüber hinaus haben Sie ein Auskunftsrecht zu den bei der Schufa über Sie gespeicherten Daten und das Recht, unzulässige Einträge löschen bzw. berichtigen zu lassen.

- Erhalte ich einschüchternden Besuch zu Hause oder werde ich verurteilt?

Angst machen gilt nicht! Sie müssen einen Inkassomitarbeiter auch nicht in Ihre Wohnung lassen. Ebenso wenig werden Sie so ohne Weiteres (strafrechtlich) verurteilt. Lassen Sie sich nicht von Urteilen irritieren, die den Zahlungsaufforderungen anhängen. Diese betreffen immer nur einen Einzelfall und nicht automatisch Ihre konkrete Situation.

- Kommt bei Inkasso der Gerichtsvollzieher?

Bis der Gerichtsvollzieher bei Ihnen vor der Tür steht, müssen verschiedene Dinge passiert sein.

Im ersten Schritt muss ein Mahnbescheid erlassen worden sein. Den kann das Inkassounternehmen bei einem Gericht beantragen. Das Gericht prüft nicht, ob die Forderungen berechtigt sind. Wenn Sie der Auffassung sind, dass die Forderung aus dem Mahnbescheid entweder gar nicht oder in der angegebenen Höhe nicht berechtigt ist, sollten Sie unbedingt innerhalb von 2 Wochen schriftlich widersprechen. Dann kann der Gläubiger (also der, dem Sie das Geld schulden) das Verfahren nur dadurch weiterführen, dass er eine Klageschrift bei Gericht einreicht. Es gibt dann ein Gerichtsverfahren, bei dem auch Sie gehört werden und ein Richter dann über die Forderung entscheidet. Wenn das Gericht zu dem Urteil kommt, dass Sie das Geld bezahlen müssen, kann der Gläubiger mit dem Urteil das Geld durch den Gerichtsvollstrecker eintreiben lassen.

Aber: Viele Unternehmen haben kein Interesse an einem Gerichtsverfahren. Zumindest nicht die, die Zahlungen aufgrund von untergeschobenen Verträgen oder vermeintlichen Gewinnmitteilungen eintreiben.

Sie sollten aber keine sinnlosen Widersprüche einlegen, etwa wenn die Forderung genau so berechtigt ist, wie vom Gläubiger berechnet. Ein Gerichtsverfahren macht die Sache bei einer berechtigten Forderung nämlich teurer.

Wenn Sie auf den Mahnbescheid nicht reagieren, müssen Sie damit rechnen, dass Sie als nächstes einen Vollstreckungsbescheid erhalten. Gegen diesen können Sie innerhalb von zwei Wochen schriftlich Einspruch einlegen. Zusätzlich sollten Sie auch die vorläufige Einstellung der Zwangsvollstreckung aus dem – noch nicht rechtskräftigen – Vollstreckungsbescheid beantragen. Diesen Antrag können Sie zum Beispiel bei einem Rechtspfleger beim Amtsgericht stellen. Nach einem Einspruch kommt es zu einem Verfahren vor Gericht, welches meistens mit einem Urteil beendet wird. Legen Sie allerdings keinen Einspruch ein, wird dem Gläubiger ein – nun rechtskräftiger – Vollstreckungsbescheid erteilt, mit dem er das Geld durch den Gerichtsvollzieher eintreiben lassen kann. Sollten Sie die Fristen versäumt haben, kann auch eine eigentlich unberechtigte Forderung vom Gerichtsvollzieher eingetrieben werden.

- Was passiert, wenn ich eine Abtretung eigener Ansprüche unterschreibe?

Grundsätzlich sollten Sie dem Inkassounternehmen keine Abtretung unterschreiben. Bei einer Abtretung würden Sie zum Beispiel Ihren Lohnanspruch an das Inkassounternehmen übertragen.

Abtretungen werden oft bei Vereinbarung einer Ratenzahlung verlangt. Meist ist eine Abtretung des Gehalts vorgesehen. Es können aber auch andere Vermögenswerte oder Einkommensarten abgetreten werden, zum Beispiel Lebens- und andere Versicherungen, Lohnsteuer-Rückzahlungen, Krankengeld oder das Kontoguthaben.

Streichen Sie einen solchen Absatz in der Ratenzahlungsvereinbarung oder verweigern Sie die Unterschrift. Denn wenn Sie eine Abtretung erteilt haben, entfällt für das Inkassounternehmen zunächst der Weg zum Gericht und es kann sich unmittelbar an Ihren Arbeitnehmer oder Ihr Kreditinstitut wenden, wenn Sie die Raten nicht mehr zahlen können.

Bitte bedenken Sie: Für die Vereinbarung einer Ratenzahlungsvereinbarung kann das Inkassounternehmen zusätzlichen Kosten verlangen. Hierauf müssen die Inkassounternehmen auch ausdrücklich hinweisen.

9 Tipps, wie Sie bei Inkasso-Forderungen richtig reagieren

- Überprüfen Sie, ob die Forderung gegen Sie zu Recht besteht. Wenn ja, müssen Sie zahlen. Wenn nicht, sollten Sie unbedingt sofort widersprechen und den Brief per Einwurfeinschreiben versenden. So halten Sie einen Beweis in Händen. Begründen Sie in Ihrem Schreiben ausführlich, welche Einwände Sie haben.

- Schreiben Sie stets das Inkassounternehmen an und setzen Sie die Firma, mit der Sie den vermeintlichen Vertrag geschlossen haben sollen, mit einer Kopie des Schreibens in Kenntnis.

- Wenn Sie von einem Inkassounternehmen eine Zahlungsaufforderung erhalten, obwohl Sie der unberechtigten Forderung bereits nach Erhalt der Rechnung widersprochen haben, verweisen Sie auf den Widerspruch, und lehnen Sie eine weitere Geltendmachung als zwecklos ab.

- Wenn die Forderung nicht berechtigt ist, zahlen Sie nicht, auch keinen anteiligen Betrag. Denn das könnte als Anerkennung der Forderung gewertet werden. Ebenso wenig sollten Sie eine vom Inkassounternehmen vorgeschlagene Ratenzahlungsvereinbarung unterzeichnen, um die Forderung "abzustottern". Mit einer solchen Vereinbarung erkennen Sie die Forderungen an und verlieren die Möglichkeit, sie zu bestreiten. Sie müssten dann selbst eine eigentlich unbegründete Forderung bezahlen oder hätten es zumindest erheblich schwerer, wenn Sie dann doch nicht (mehr) zahlen wollten.

- Auch wenn die Forderung berechtigt ist, heißt das nicht, dass Sie alle geltend gemachten Inkassokosten zahlen müssen. Überprüfen Sie die Kosten, bevor Sie zahlen. Lassen Sie sich im Zweifel von einer Verbraucherzentrale beraten, welche Kosten angemessen sind.

- Kleinstraten lohnen sich oft nicht. Denn sie können die Kosten höher treiben. Inkassounternehmen berechnen oft so hohe Kosten, dass die Forderung trotz der Ratenzahlung immer höher wird.

- Grundsätzlich gilt: Unterschreiben Sie nichts, was Sie nicht verstehen.

- Lassen Sie sich nicht einschüchtern! Mit Drohgebärden versucht man, Sie zur Zahlung zu bewegen. Auch hier gilt: Lassen Sie sich beraten, wenn Sie unsicher sind, ob die von den Inkassounternehmen beschriebenen Maßnahmen tatsächlich drohen.

- Erteilen Sie keinen Abtretungen.

Mehr Informationen zu Inkasso finden Sie auch in leichter Sprache.

Klicken Sie dafür diesen Link an: Inkasso in leichter Sprache

Muss ich bezahlen?

Mit dem Inkasso-Check der Verbraucherzentrale können Sie Inkassoforderungen kostenlos überprüfen lassen: Sie erfahren, ob Sie überhaupt zahlen müssen und ob die Höhe der Kosten gerechtfertigt ist. Hier können Sie Inkassoforderungen kostenlos überprüfen.

Video: Mahnbescheid einfach erklärt

Video laden: Erst wenn Sie auf "Inhalte anzeigen" klicken, wird eine Verbindung zu YouTube hergestellt und Daten werden dorthin übermittelt. Hier finden Sie dessen Hinweise zur Datenverarbeitung.